Ecommerce, Retail e pagamenti: l'evoluzione dei pagamento nell'era digitale e le nuove tendenze in Europa

Dalla crescita del BNPL all'ascesa dei pagamenti A2A: il cambiamento dei metodi di pagamento e le sfide per i rivenditori nel panorama in continua evoluzione.

Poiché il pagamento conclude l’acquisto, quando si progetta un ecommerce si pensa ai sistemi di pagamento alla conclusione del processo.

Che sia un negozio fisico o un e-commerce, si tratta sempre di una per vendere a cui si associa una cassa, un pagamento con carta di credito, un wallet, il bonifico bancario e si decide se proporre o rinunciare al pagamento in contrassegno.

Un procedimento produttivo che andava bene qualche anno fa con l’attenzione rivolta principalmente alle commissioni da pagare: meno sono, meglio è.

Se andava bene allora, perché cambiare adesso?

Perché in pochi anni è cambiato molto.

Pensare di avere un ecommerce rivolto al solo mercato italiano è una necessità in molti casi, ma una limitazione in molti altri. E guardare alle abitudini di acquisto e pagamento fuori dall’Italia, fa capire che esistono nuove modalità come il BNPL, i pagamenti Account to Account, gli E-Wallets, le On-Demand Apps, le nuove tecnologie di pagamento con carte.

Stessa cosa per i pagamenti in negozio, dove il dibattito sembra fermo all’utilizzo del contante da contrapporre ai pagamenti digitali. Perché se vogliamo essere chiari e uscire dal conflitto cash vs carte, si può benissimo essere a favore del contante e riconoscerne i vantaggi, ma non si può nascondere la richiesta crescente di pagamenti immediati, veloci, sicuri, che arriva dai consumatori e che va ascoltata.

L’immagine sempre utilizzata è l’iceberg.

Solo una piccola parte dei pagamenti è visibile sopra la linea di galleggiamento: vediamo le carte, le app che le persone utilizzano, i dispositivi.

Sotto la superficie ci sono le organizzazioni e i sistemi che assicurano il passaggio del danaro da chi paga al beneficiario del pagamento.

Il paesaggio cambia rapidamente, a volte in modo dirompente e i cambiamenti si ripercuotono sui venditori e sulle aziende che dipendono ogni giorno dalla tecnologia dei pagamenti.

Cresce la dualità tra la complessità del panorama dei pagamenti e l’aspettativa dei consumatori per esperienze di pagamento semplici e senza soluzione di continuità

I dati si trovano online cercando su Business Insider, RetailX, Statista, Data world, WorldPay, altri. Interrogando perplexity.ai, leggendo e controllando i link. Esistono sicuramente discrepanze da verificare perché c’è chi mette assieme prodotti e servizi, come chi non considera i servizi. In ogni caso sono importanti indicatori di tendenze.

Pagamenti in negozio in Europa

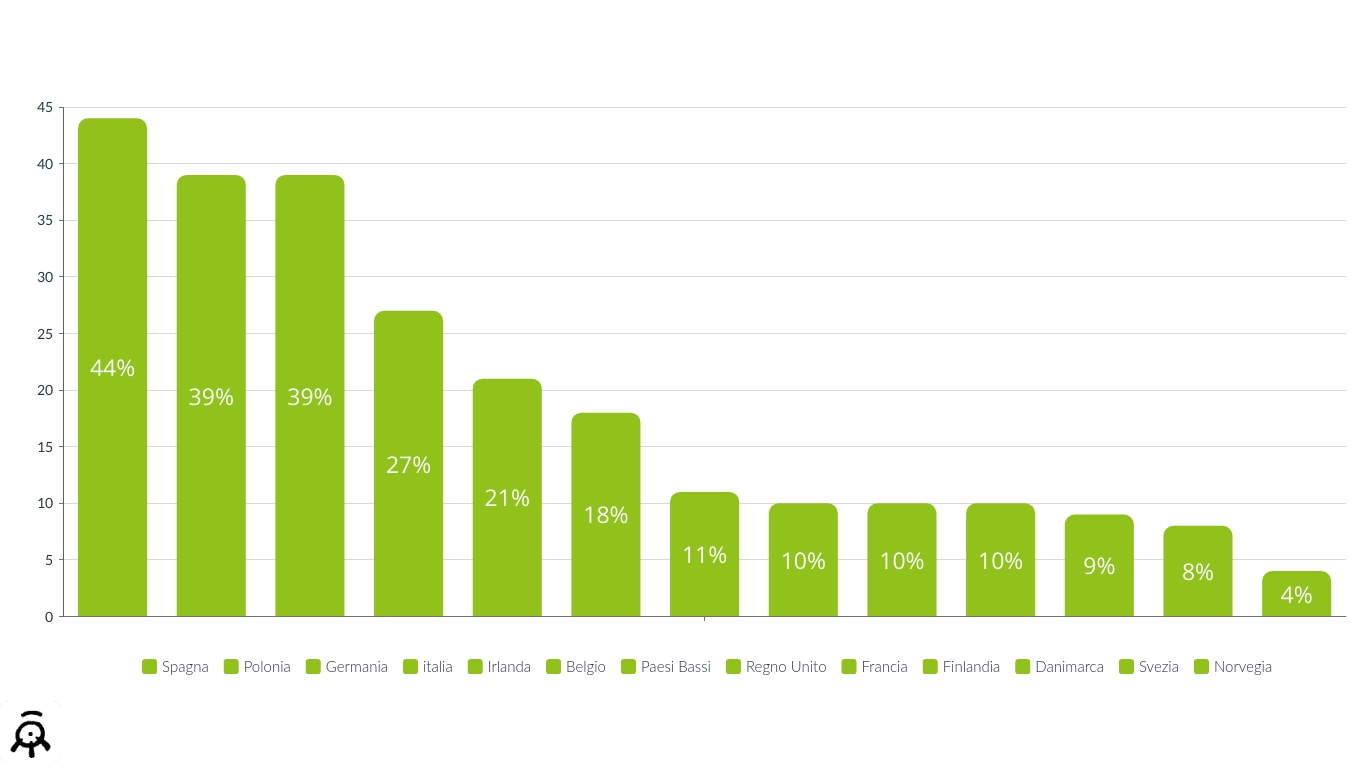

Utilizzo del contante per pagare in negozio

Spagna, Polonia, Germania, Italia, Irlanda e Belgio sono paesi europei con un forte utilizzo del contante per pagare gli acquisti in negozio. Si va dal 44% della Spagna al 21% dell’Irlanda, pur se con numeri in diminuzione, rispetto ai valori solo di pochi anni fa.

Paesi Bassi, Regno Unito, Francia, Finlandia, Danimarca, Svezia, Norvegia e Finlandia hanno un uso del contante in negozio che va dall’11% al 4%.

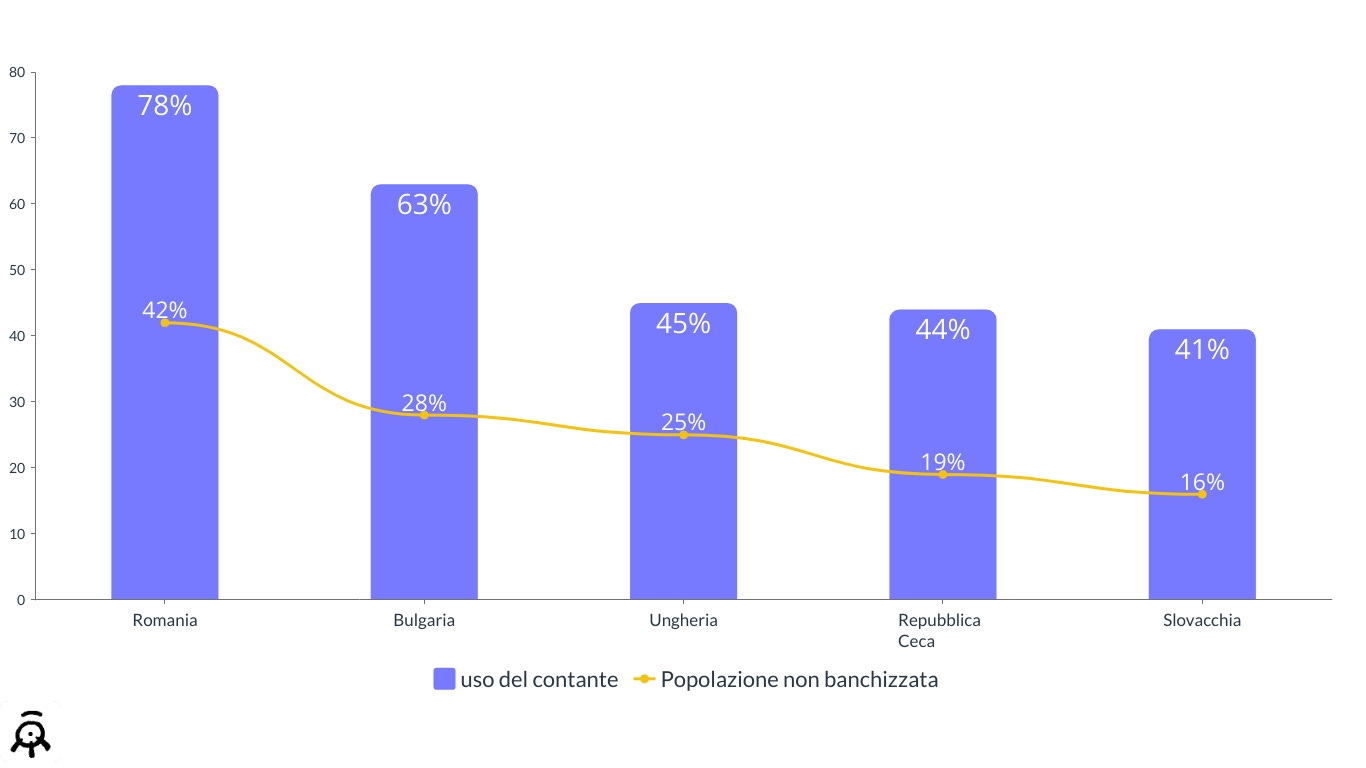

Altri paesi europei con il più alto uso del contante per gli acquisti in negozio

Questi sono alcuni paesi europei con un alto uso del contante, messo in relazione alla parte di popolazione non banchizzata.

I motivi per il pagamento in contanti sono molti.

Il denaro contante ha corso legale. È banale, ma è così.

Utilizzare il contante non ti fa spendere quello che non hai tasca.

Il contante dà una sensazione di sicurezza e libertà.

Molti pagano in contanti per una percezione di benessere e appagamento.

Il contante è utile per tutta la popolazione non “banchizzata”.

Anche l’utilizzo delle carte ricaricabili, come PostePay in Italia, che rappresenta il 12% della spesa effettuata in negozio e il 9% della spesa ecommerce, corrisponde a un uso in sicurezza: non posso spendere più di quello che ho caricato sulla carta.

Gli stessi sentimenti di sicurezza, garanzia, libertà che provano più di 3 milioni di account soddisfatti che utilizzano Satispay.

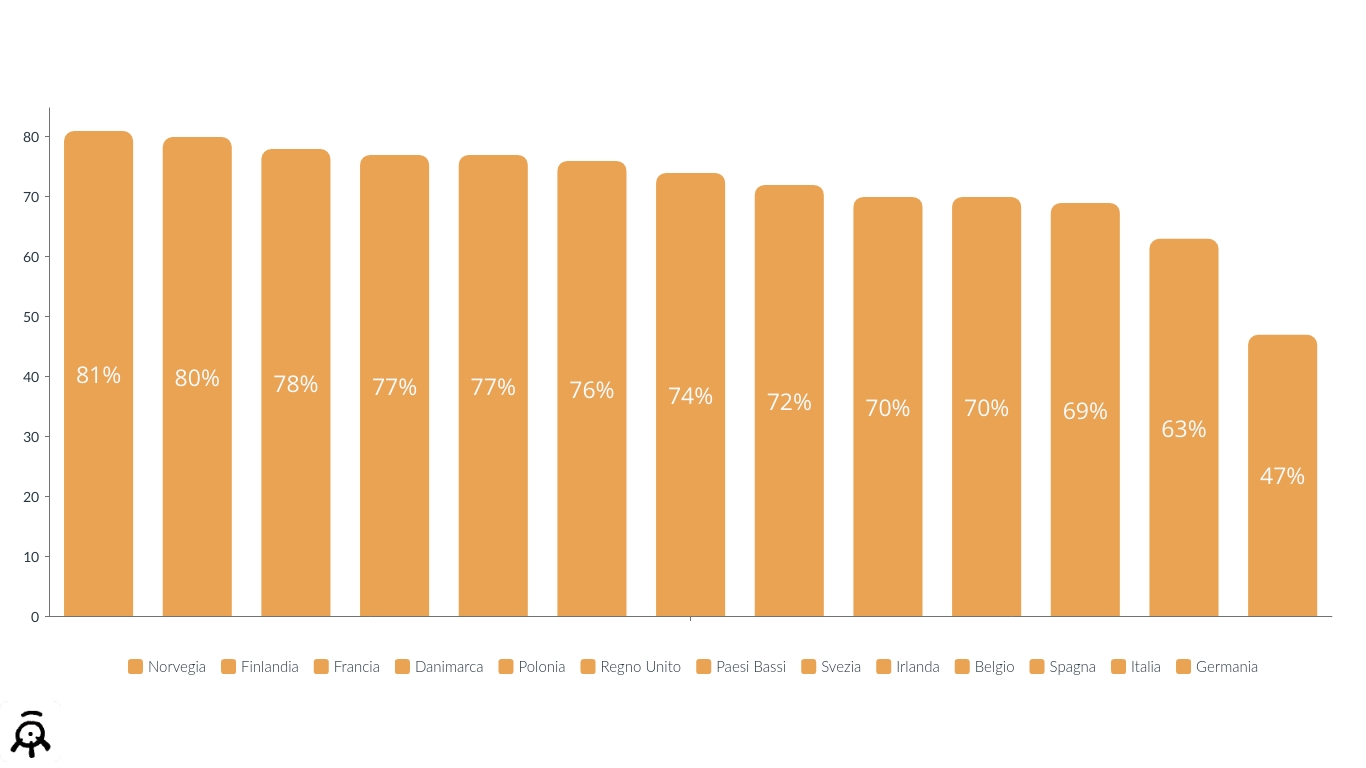

Le carte di pagamento (debito e credito) per acquisti in negozio

Nel corso degli anni, le carte di pagamento hanno seguito la vita finanziaria di privati e aziende come prodotto finale di complessi sistemi di pagamento, rispondendo alle esigenze dei clienti.

Le carte stanno subendo una significativa trasformazione tecnica soprattutto in termini di infrastrutture e sistemi di autenticazione. Tecnologie come il contactless, le carte biometriche e perfino l'emissione digitale tramite carte virtuali stanno cambiando la proposta al cliente.

Emulando l'autenticazione biometrica ampiamente utilizzata su smartphone

e altri dispositivi mobili, le carte di pagamento biometriche eliminano la necessità di

necessità di inserire il PIN per le transazioni di pagamento come identificativo univoco.

Le carte biometriche sono dotate di un sensore per le impronte digitali che memorizza i dati di riferimento dell'utente.

Il sensore è alimentato dal chip, mentre la carta stessa è alimentata dal terminale POS mediante la ricarica del chip. Non sono necessari ulteriori aggiornamenti ai terminali da parte dei commercianti per accettare i pagamenti biometrici.

Le carte di pagamento biometriche sono state distribuite per la prima volta nel Regno Unito da Natwest nel 2019, in collaborazione con Mastercard e Gemalto, ora Thales, come parte di una sperimentazione con un numero limitato di clienti.

Più recentemente, nel giugno 2021, BNP Paribas ha lanciato la sua offerta di carte biometriche per i suoi clienti con clienti con Thales, dopo aver effettuato prove di successo dal 2020.

Pagamenti ecommerce in Europa

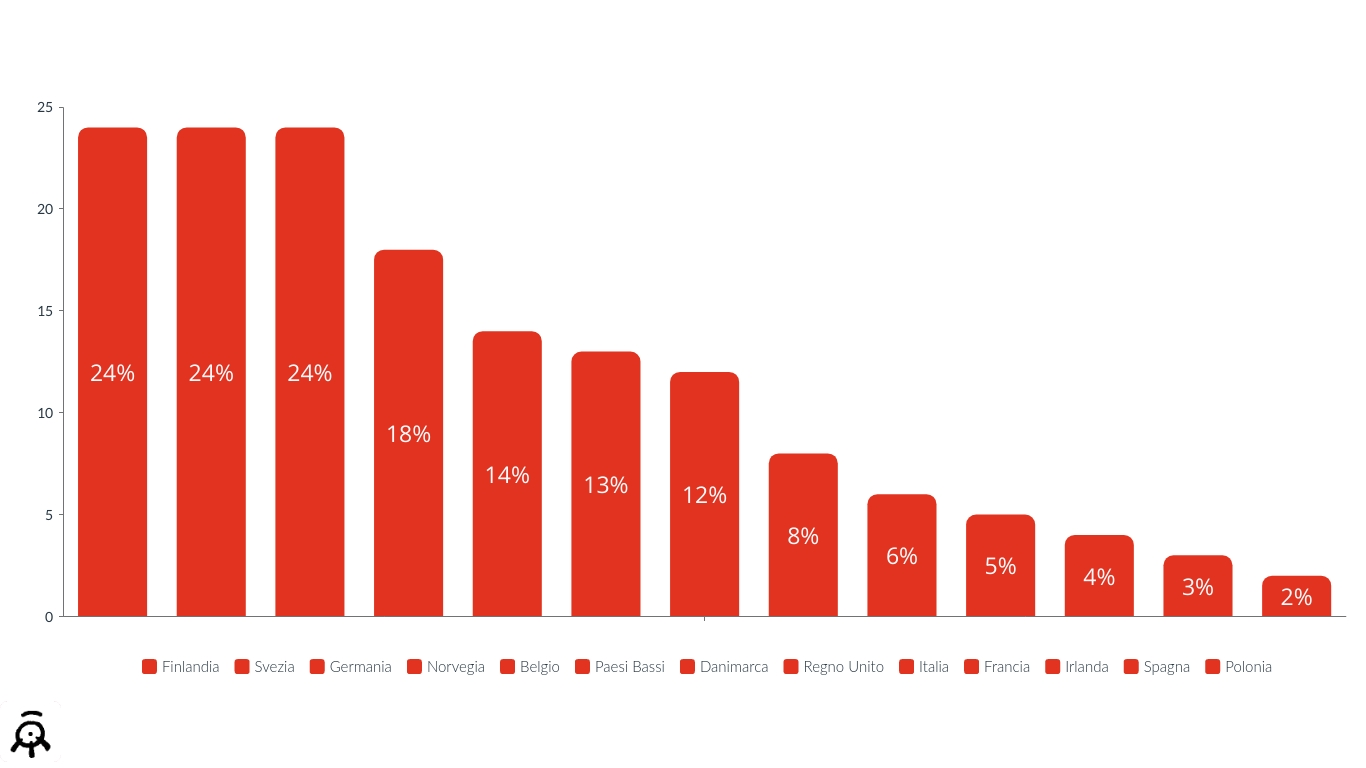

Buy Now Pay Later distribuzione dei pagamenti in Europa

Qualche anno fa, il metodo di pagamento tramite fattura (by invoice) era molto popolare in Nord Europa e nella regione DACH - Germania, Austria, Svizzera.

I commercianti permettevano ai consumatori di scegliere e provare i prodotti dal catalogo e di pagarli successivamente. Un modello di pagamento basato sulla fiducia, che viene oggi rapidamente sostituito dal BNPL.

Questo è un esempio di un passaggio che a molti è sfuggito, soprattutto se guardiamo dalla prospettiva italiana dove il pagamento differito è stato per molto tempo l’assegno posdatato.

Anche in America Latina e Turchia, la rateizzazione è sempre stata una pratica comune con servizi offerti dalle banche e collegate a carte accettate online e in negozio.

Stessa cosa per il finanziamento via POS.

L’aumento delle soluzione BNPL per lo shopping si connette a:

le aree geografiche dove il pagamento by invoice era diffuso;

le esigenze della Gen Z e dei Millenials che cercano sistemi di budgeting favorevoli;

Le variabili che rendono i servizi BNPL diversi da quelli di tre anni fa sono:

servizi completamente digitali;

facile accesso;

interessi zero a condizione che non vi siano ritardi nel pagamento delle rate.

I casi di utilizzo e la crescita del BNPL varia da paese a paese.

La stima è che in Europa il BNPL raggiungerà una penetrazione media del 12% entro il 2025. A fianco della crescita dei pagamenti BNPL, cresce la pressione delle autorità regolatorie statali ed Europee che puntano a norme articolate per i controlli sull’accessibilità economica, sulla promozione corretta, chiara e non fuorviante e sull’educazione finanziaria.

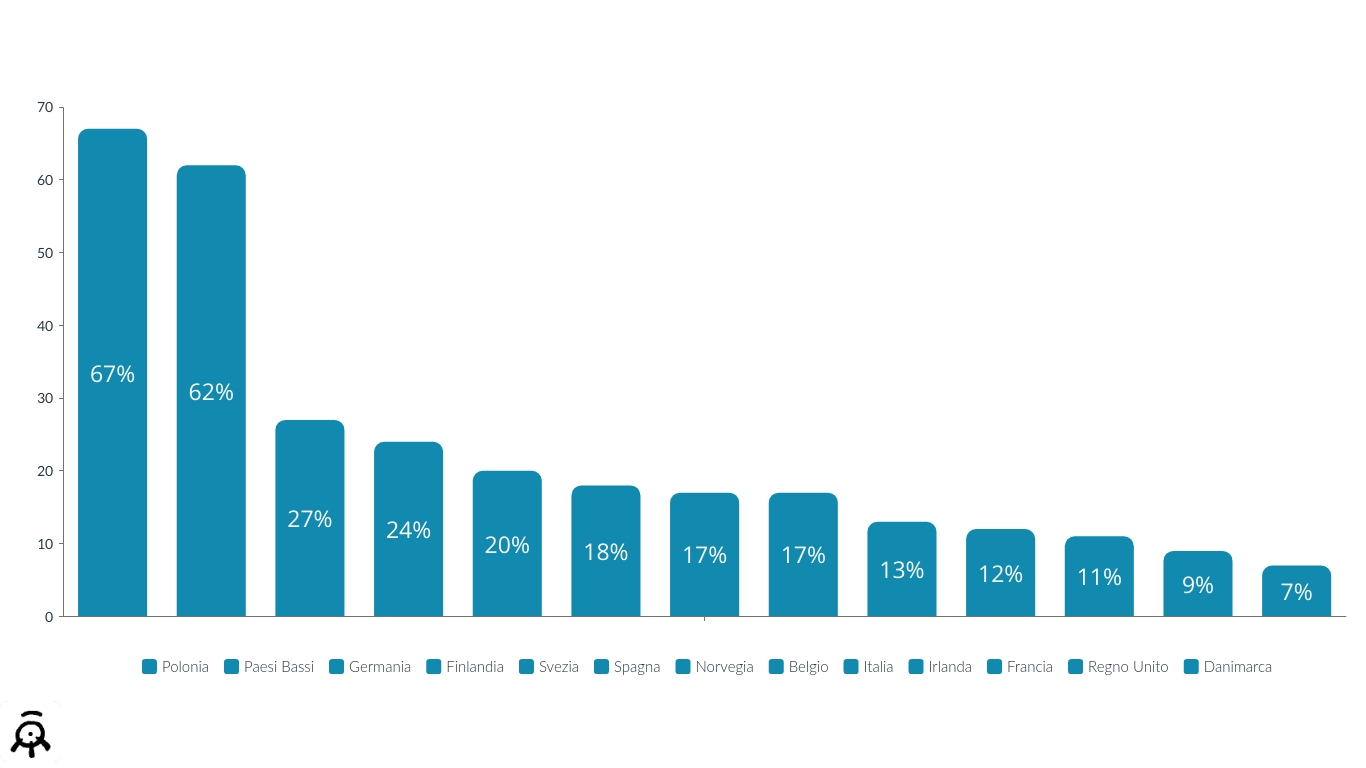

Pagamenti Account to Account in Europa

I capofila dei pagamenti A2A sono la Polonia con BLIK domina il mercato polacco dei pagamenti. L’applicazione è amministrata da Polski Standard Płatności (PSP), supporta 12 milioni di utenti attivi che effettuano 3,5 milioni di transazioni giornaliere. BLIK ha spinto la Polonia a raggiungere la più alta quota di e-commerce da conto a conto (A2A) di tutti i mercati coperti europei.

A seguire troviamo i Paesi Bassi dove il mercato dei pagamenti per l'e-commerce è dominato da un unico marchio: iDeal.

In vista per fine 2023 dovrebbe arrivare una iniziativa di EPI (European Payments Initiative), una coalizione di 31 banche e 2 fornitori di servizi di pagamento in 7 Paesi europei (Belgio, Finlandia, Francia, Germania, Paesi Bassi, Polonia e Spagna) che attualmente copre il 65% di tutte le transazioni di pagamento europee.

L'obiettivo dell'EPI è quello di creare una soluzione di pagamento unica che diventi la nuova normalità per i consumatori e gli esercenti europei per tutti i pagamenti in negozio, online e per le transazioni di pagamento tra amici e familiari.

Informazioni dettagliate sui pagamenti in negozio e online ai link indicati.

La lettura delle schede aiuta a comprendere le iniziative da prendere per gestire i pagamenti in negozio e online per aziende votate alla internazionalizzazione delle vendite.

Pagamenti in Nord Europa - Finlandia

Pagamenti in Nord Europa - Norvegia

Pagamenti in Nord Europa - Svezia

Pagamenti in Nord Europa - Danimarca

Pagamenti in Europa Centrale - Polonia

Pagamenti in Europa Centrale - Germania

Pagamenti in Europa Centrale - Belgio

Pagamenti in Europa Centrale - Paesi Bassi

Pagamenti in Europa occidentale - Irlanda

Pagamenti in Europa occidentale - Regno Unito

Pagamenti in Europa occidentale - Francia

Pagamenti in Europa meridionale - Italia

Pagamenti in Europa meridionale - Spagna